부에나파크 비치길은 한인 은행들 월가

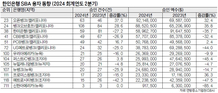

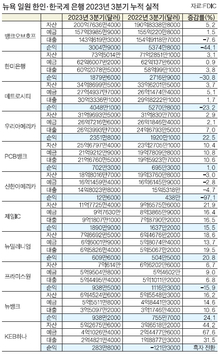

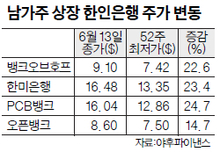

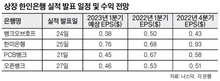

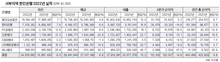

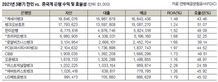

한인은행 지점이 몰려 경쟁을 벌이는 부에나파크 지역이 오렌지카운티(OC) 한인 금융권의 ‘월스트리트’로 불리고 있다. 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크, CBB뱅크, US메트로뱅크, 우리아메리카, 신한아메리카와 같은 주요 한인은행들이 모두 부에나파크에 지점을 보유하고 있으며 모든 지점이 다 비치(Beach) 불러바드 선상에 몰려 있다. 여러 한인마켓이 몰려 있는 맬번 애비뉴와 비치 불러바드 교차로를 중심으로 뱅크오브호프 지점 2개와 한미은행, PCB뱅크, 오픈뱅크, US메트로뱅크, 신한아메리카까지 7개의 은행 지점이 모여있다. 한 블록 떨어진 곳에 있는 CBB 뱅크와 우리아메리카까지 고려하면 1마일 반경 안에 9개의 은행 지점이 피튀기는 경쟁을 펼치고 있다. 치열한 경쟁을 보여주듯이 PCB뱅크는 최근 부에나파크에 위치한 지점을 새로운 위치로 이전했다. 이 전에 한남체인 내에 위치했던 지점을 단독건물로 옮기면서 지점이 3배 이상 확장됐다. 이는 한인은행이 밀집해 있는 지역에서 영업력을 더 확대하겠다는 의미로 풀이된다. 이렇게 많은 지점이 모여 있는 것은 OC 한인경제권의 중심이 부에나파크로 자리매김하고 있음을 보여준다. 부에나파크 지역은 2010년대 후반 한인마켓을 비롯해 다양한 생활편의시설들이 들어서면서 많은 한인이 몰리기 시작했다. 극장 체인 CGV까지 갖춘 대형몰 더 소스도 자리를 잡는 등 OC상권의 중심이라는 인상이 강하다. 최근들어 부에나파크로 지점을 내거나 이주하는 LA 비즈니스들도 증가했다. 실제로 2022년 중앙일보 OC한인업소록을 조사한 결과 OC에서 유일하게 한인업소가 1000개 이상 몰려있는 곳이 부에나파크였다. 특히 비치길을 중심으로 형성된 부에나파크와 풀러턴 지역에는 로펌, 회계법인, 보험사 등의 많은 한인 비즈니스들이 진출하면서 예금 및 대출 수요가 그만큼 늘고 있다. 거주 인구도 늘면서 2023년 9월 부에나파크 시의회가 이 지역을 공식 코리아타운으로 지정하기도 했다. 은행의 지점들 또한 모두 코리아타운 안에 위치하고 있다. 한인은행 관계자는 “은행 내 직원만 봐도 부에나파크나 풀러턴 지역에 거주하는 직원들이 크게 늘었다”며 “한인기업이나 지상사들도 OC에 많이 있는 등 한인경제 중심축이 LA에서 부에나파크로 옮겨오고 있는 것 같다”고 말했다. 또 다른 관계자는 “북부 OC에는 확실히 30~40대 한인 인구가 많아서 앞으로 OC 한인경제가 더 빠르게 성장할 것으로 보인다”고 덧붙였다. 부에나파크에 위치한 한인은행 지점들의 고속성장을 보면 OC한인 경제의 신장세를 확인할 수 있다. 연방예금보험공사(FDIC)에 따르면 2019년 8개 한인은행의 부에나파크지점들의 예금 규모는 10억7394만 달러였다. 2023년에는 15억7340만 달러로 5년 만에 46.5%가 증가했다. 조원희 기자 [email protected]비치길 은행 한인은행 지점들 한인은행 관계자 주요 한인은행들